发布时间:2025-09-30 12:17:48 点击量:

再来看一家电池类上市公司,欣旺达电子股份有限公司(股票简称:欣旺达)创立于1997年,2011年4月在深交所创业板上市,2022年成功发行GDR登陆瑞交所,是全球锂离子电池领军企业。

欣旺达构建了消费类电池、动力科技、能源科技、智能硬件、创新与生态五大业务板块。在立足深圳、服务全球的愿景下,目前已在国内的广东、江苏、浙江、山东、江西、四川和湖北等省份,以及印度、越南、匈牙利、摩洛哥和泰国等国家布局多个生产制造基地,在美国、法国、德国、韩国和日本设立有海外营销机构。

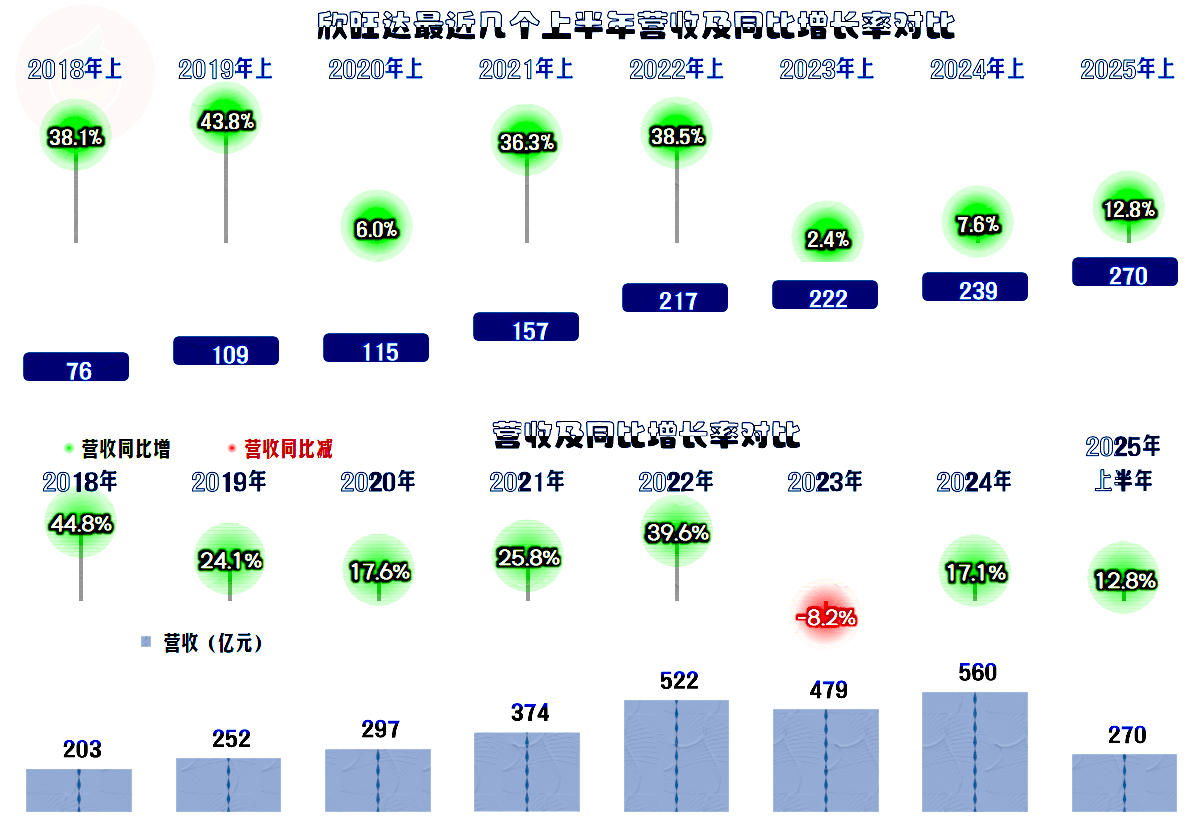

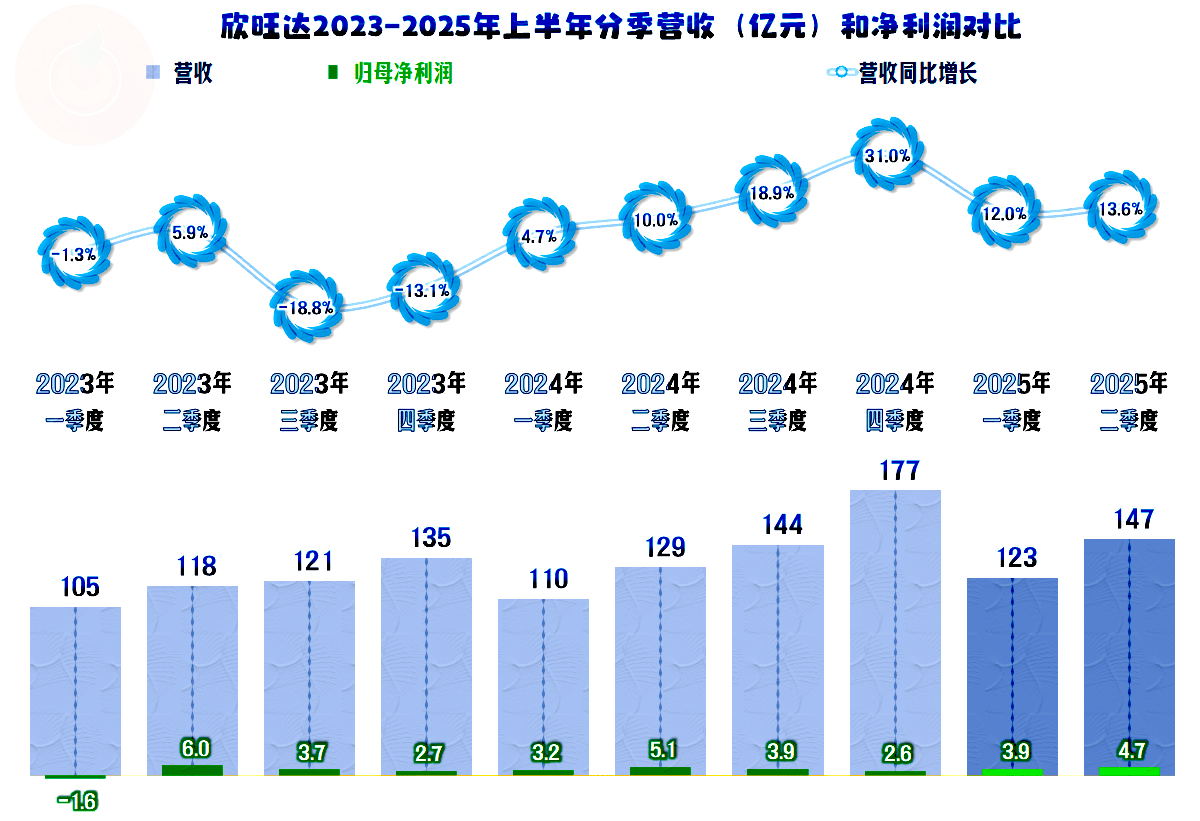

2025年上半年,欣旺达的营收同比增长了12.8%,维持了半年一直增长的状态,较前两个上半年增长也有所加速。但是,相较于2024年全年,增速是下降的,也就是说,相比2024年下半年的增速,降得比较多。

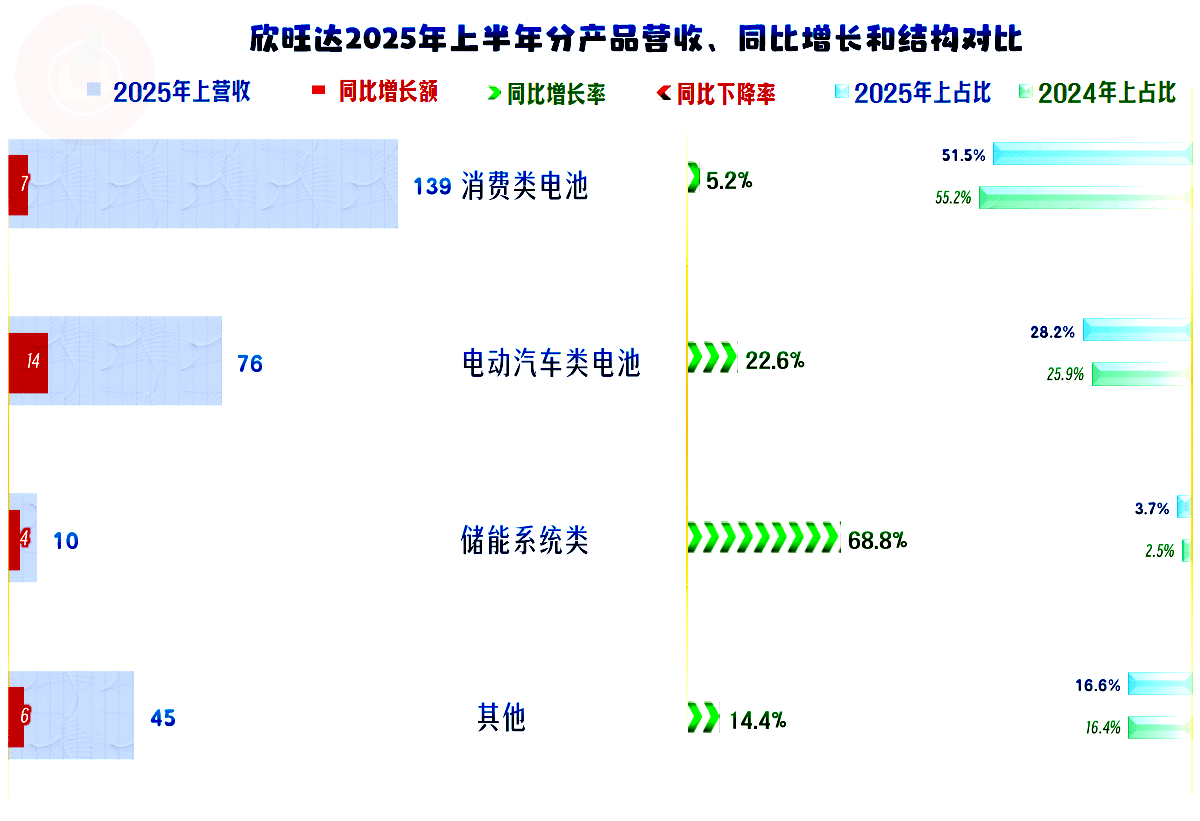

各项业务都在同比增长之中,三大业务中,越小的业务增速越快,虽然体量和占比上差异仍然较大,但却在向更均衡的方向发展。这也说明,发展消费类电池外的动力电池和储能电池,对欣旺达的营收增长非常重要,这样就可以明显延长其增长期,并提高每年的营收增长水平。

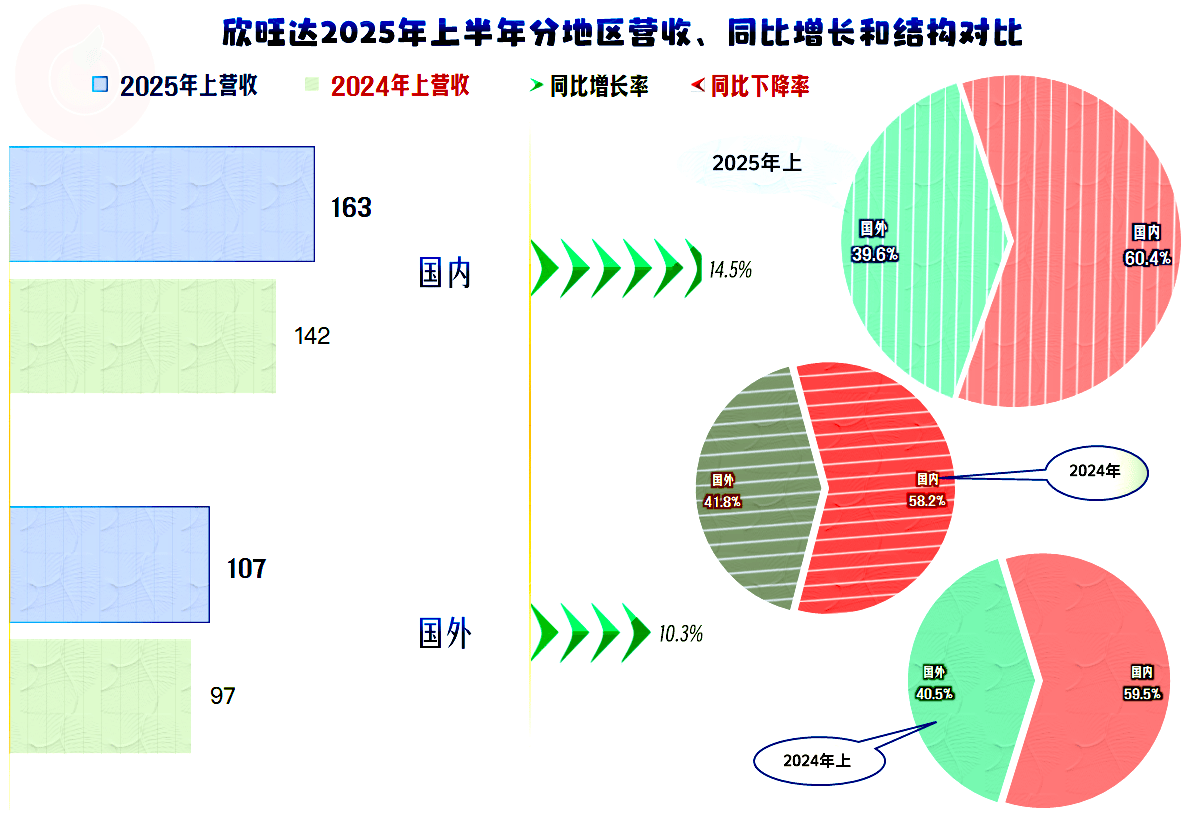

国内市场增长更快,国外市场增速相对低一些,超一成的增长水平,其实也不算差。国外市场的占比小幅波动后不足四成,仍然是相当合理的地区分布。

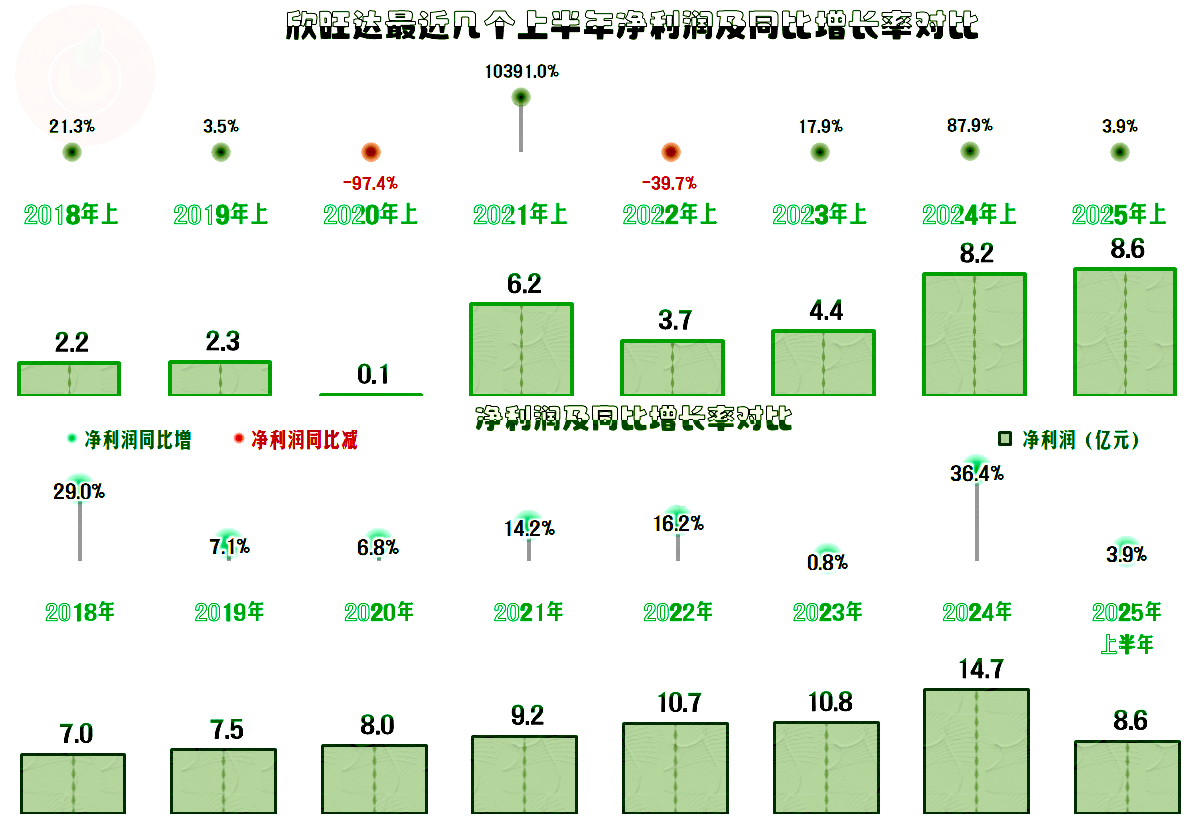

2025年上半年的净利润和营收一样创下了半年新高,增速较2024年上半年、全年和同期营收增速都要低一些。增速上的差异,我们在后面细看的时候再找出来。

在2023年,有三个季度的营收同比下跌,特别是下半年的两个季度跌幅较深;之后就进入了持续六个季度的同比增长状态。2024年下半年的两个季度增速较上半年高,大大提升了全年的平均增速,主要原因是其基数是下跌后的水平,有一半的增长算是对前期下跌的修复。

2025年上半年的两个季度是螺旋增长状态,能维持12%以上的增长水平,说明其增长动力仍然较强。欣旺达已经连续盈利了11个季度,净利润表现的规律性不强,在波动中也看不出有盈利能力增强的趋势。

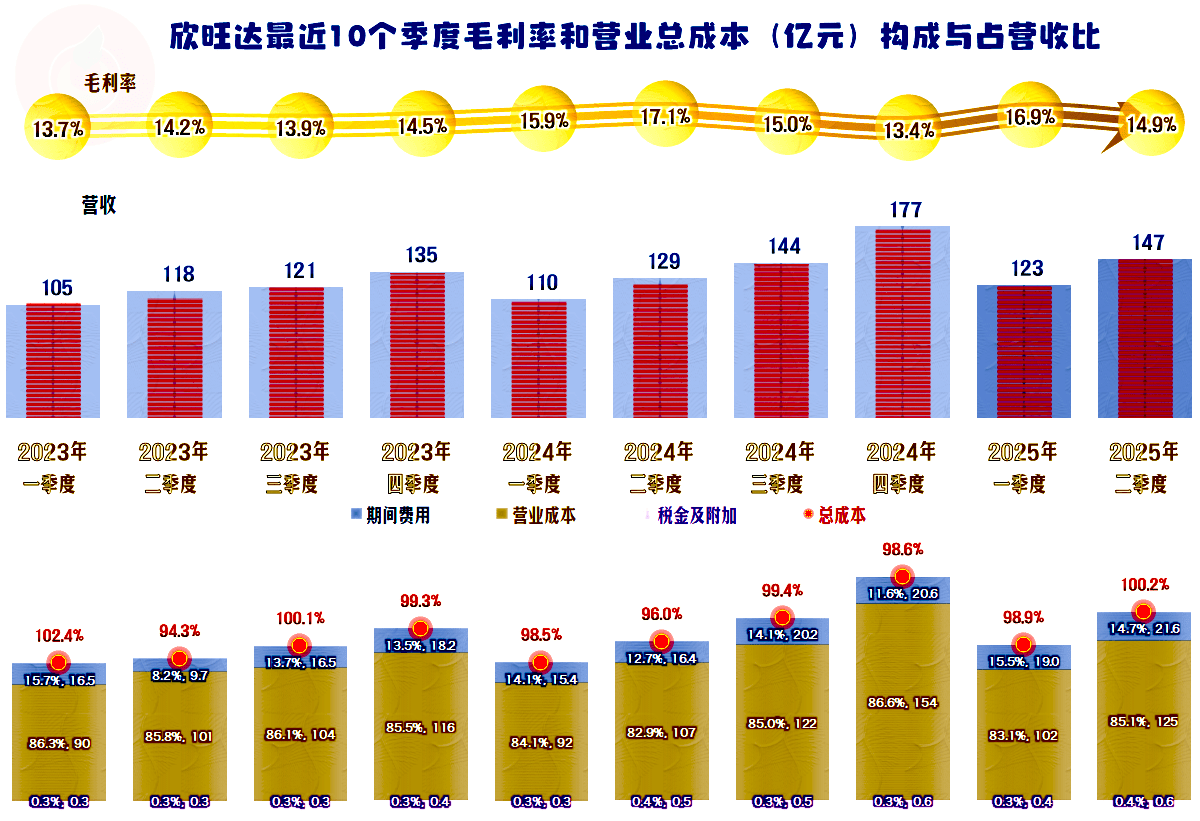

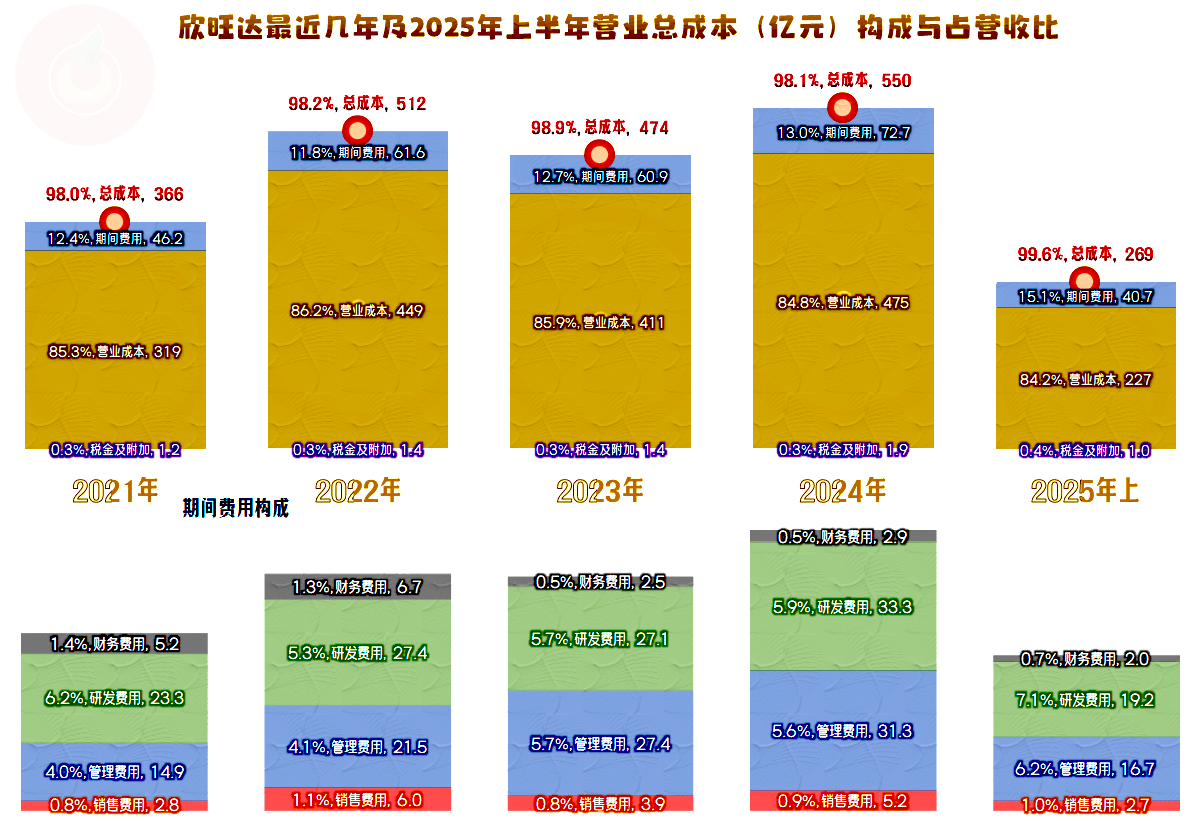

在2024年二季度及以前,毛利率总体呈增长趋势,之后进入了单双季小幅波动模式。这就导致2023年有两个季度主营业务亏损,2025年二季度也是小额亏损的状态。也就是说,2025年上半年两个季度的主营业务盈利空间,同比都是下滑的状态,这就导致其净利润的增长不及同期营收增速。

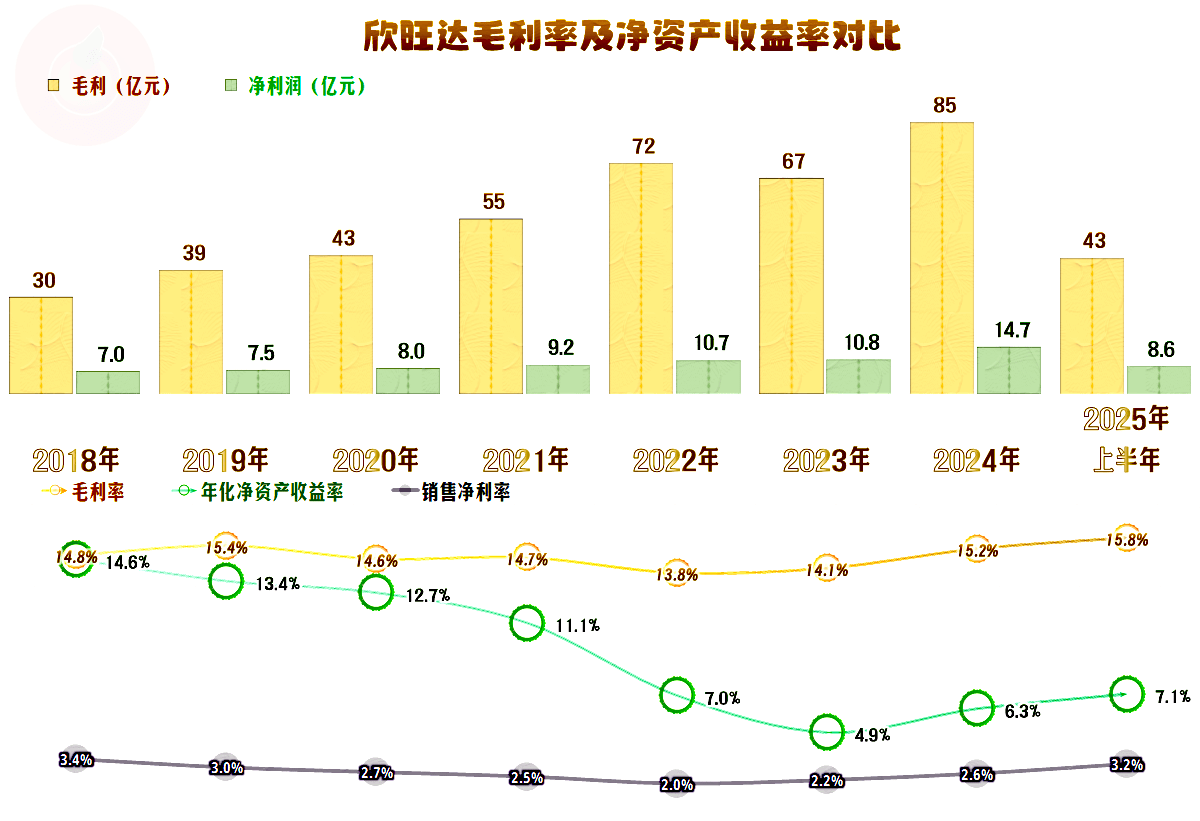

毛利率的波动幅度看起来并不大,但相较于平均15%左右的水平,两个百分点的波动也不算小。2025年上半年15.8%的毛利率水平已经比前7年都高了,市场方面的表现确实不能算差。

2025年上半年的销售净利率并没有创下新高,但也仅居次席;净资产收益率仅比前三年高,那是因为这几年的净资产增长太快导致的。也可以说,欣旺达在资产或产能方面的潜力还很大,就看市场需求的增长能否跟上和匹配了。

从最近几年的情况看,主营业务盈利空间在1-2个百分点内波动,2025年上半年跌至不足1个百分点,比前四年的表现都差。

前面已经看到了,毛利率方面较2024年还有所提升,就是期间费用增长比营收增长快,占比提升挤掉了毛利率增长的利好不说,还进一步拖累了其主营业务盈利表现。

研发费用是最大的期间费用项目,前几年占营收比在6个百分点左右,2025年上半年超过了7个百分点,管理费用占比也在提升。这一般是对2025年上半年市场的预判,过于乐观的表现,导致了费用支出增长超过营收增长。

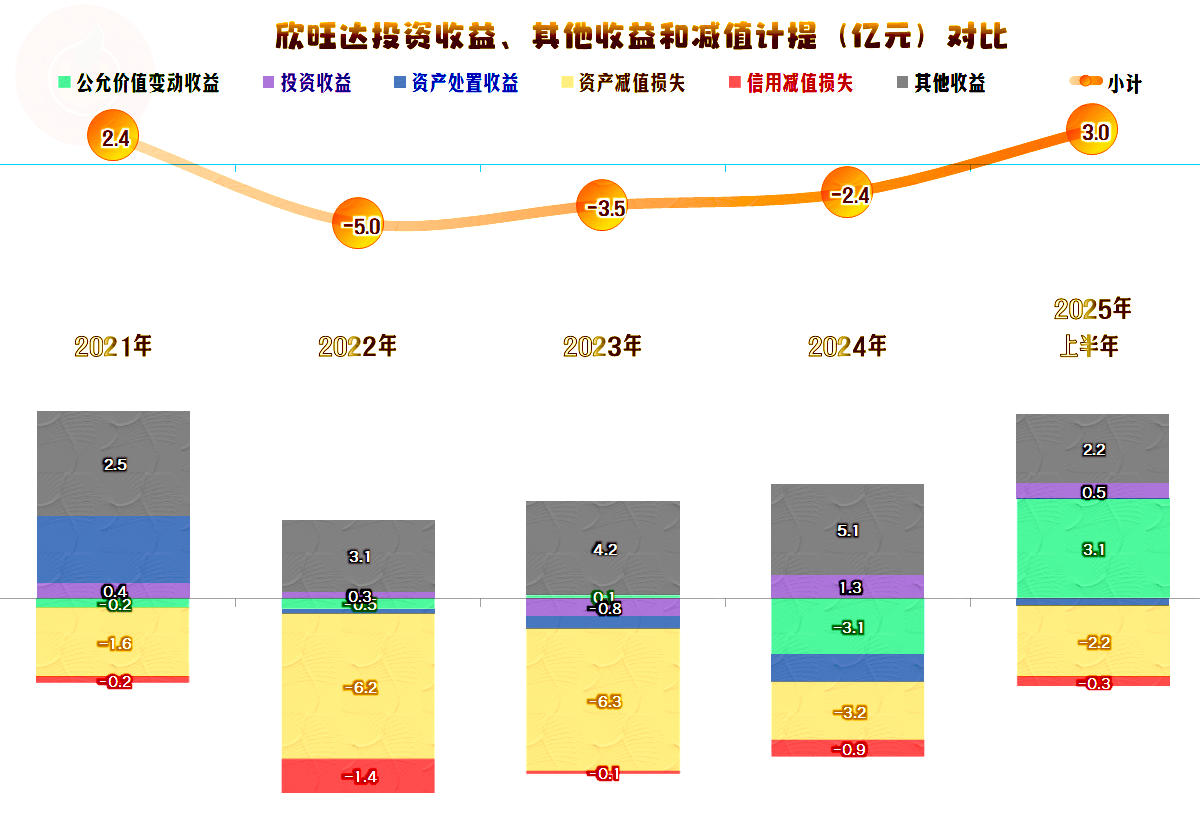

在其他收益方面,2022-2024年都是净损失的状态,2025年上半年转为净收益状态,这方面弥补了部分主营业务盈利能力下滑的影响,我们前面看到的二季度盈利,当然也是靠这方面补起来的。

其他收益方面主要看政府补助能否弥补“资产减值损失”和“信用减值损失”,2024年和2025年上半年多出了“公允价值变动收益”的金额也偏高,且近两年在上下波动。这主要是其开展外汇及商品衍生品交易,2025年上半年计入当期损益的金额为2.92亿元。这类收益长期看会相互抵平,显然不可能成为业绩的支撑。

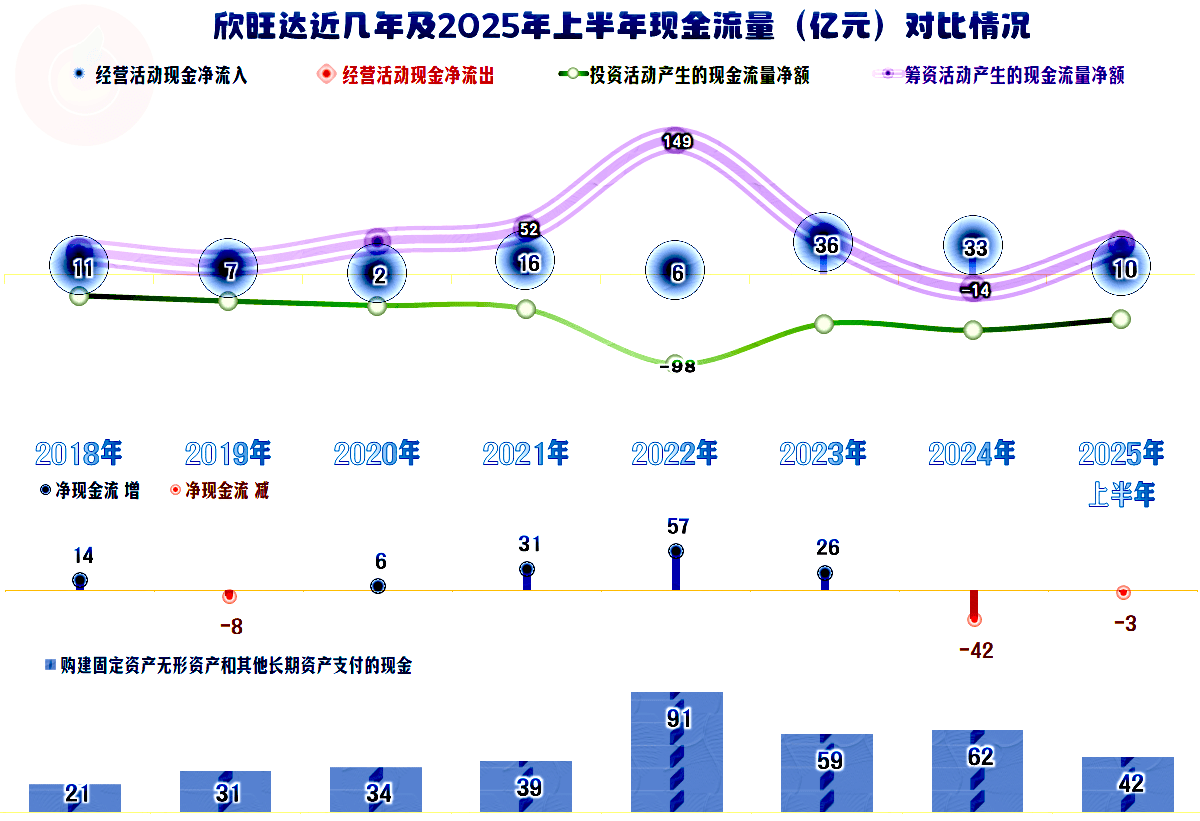

“经营活动的现金流量净额”表现是很好的,特别是2023年以来的金额明显增长。固定资产投资的规模很大,几乎不可能靠自身的“造血”功能来满足这些需求,只有持续大额净融资了。部分是股权融资,比如2022年成功发行GDR登陆瑞交所,其他大部分融资都是加财务杠杆(主要方式是银行贷款)来完成的。

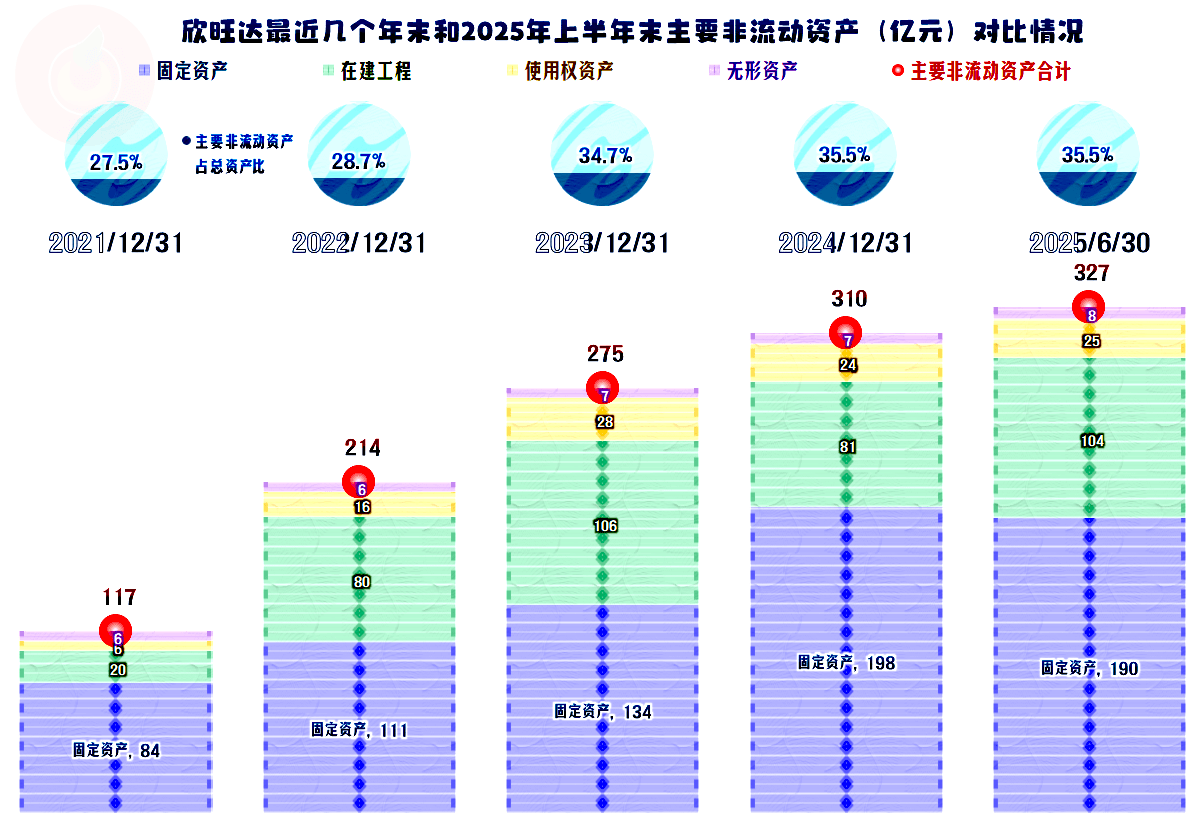

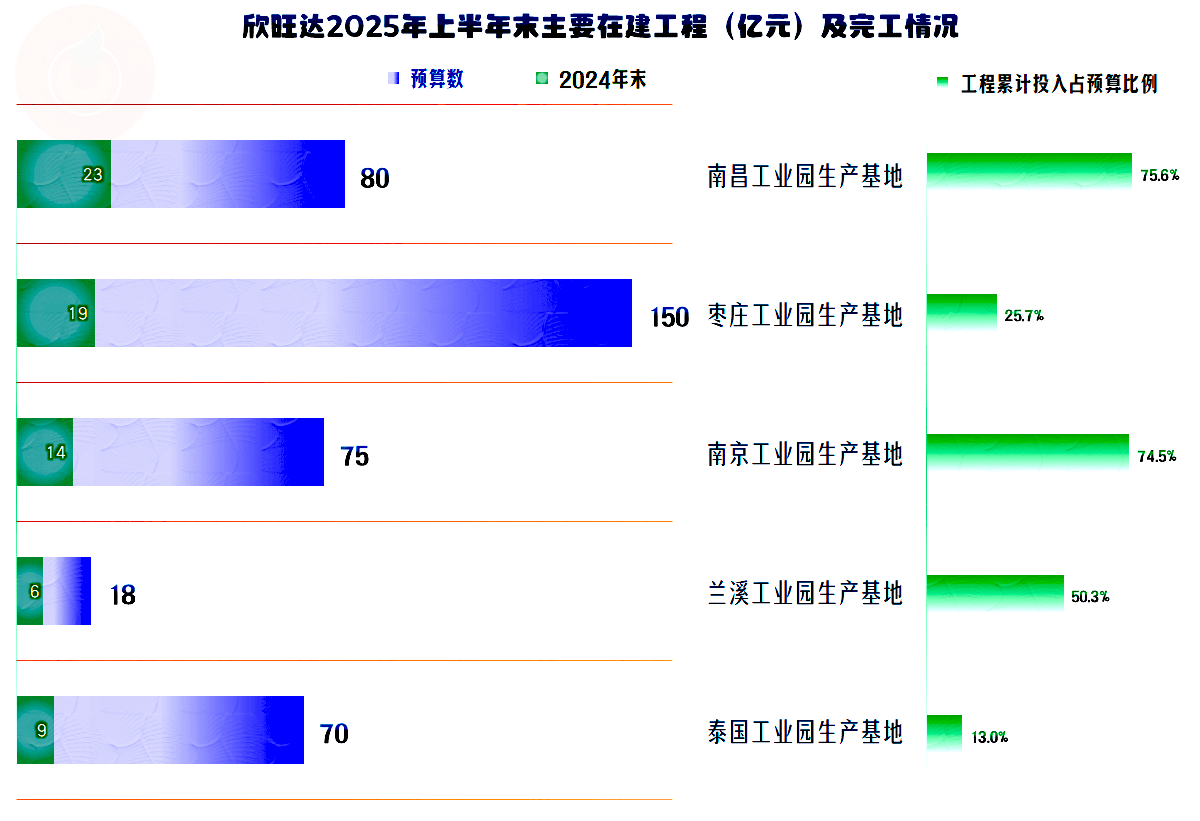

经营性长期资产持续增长,部分已经建成固定资产,部分仍在建。2025年上半年末的“在建工程”重新超过百亿规模,我们当然要看一下具体是哪些项目在建。

南昌和南京工业园的项目,工程进度在3/4左右;兰溪工业园的项目虽然工程进度不高,但总预算也不高,这三个项目所需的投资应该不多了。但枣庄工业园和泰国工业园的项目,预算较高,工程进度较低,还需要后续期间大量的资金投入才行。

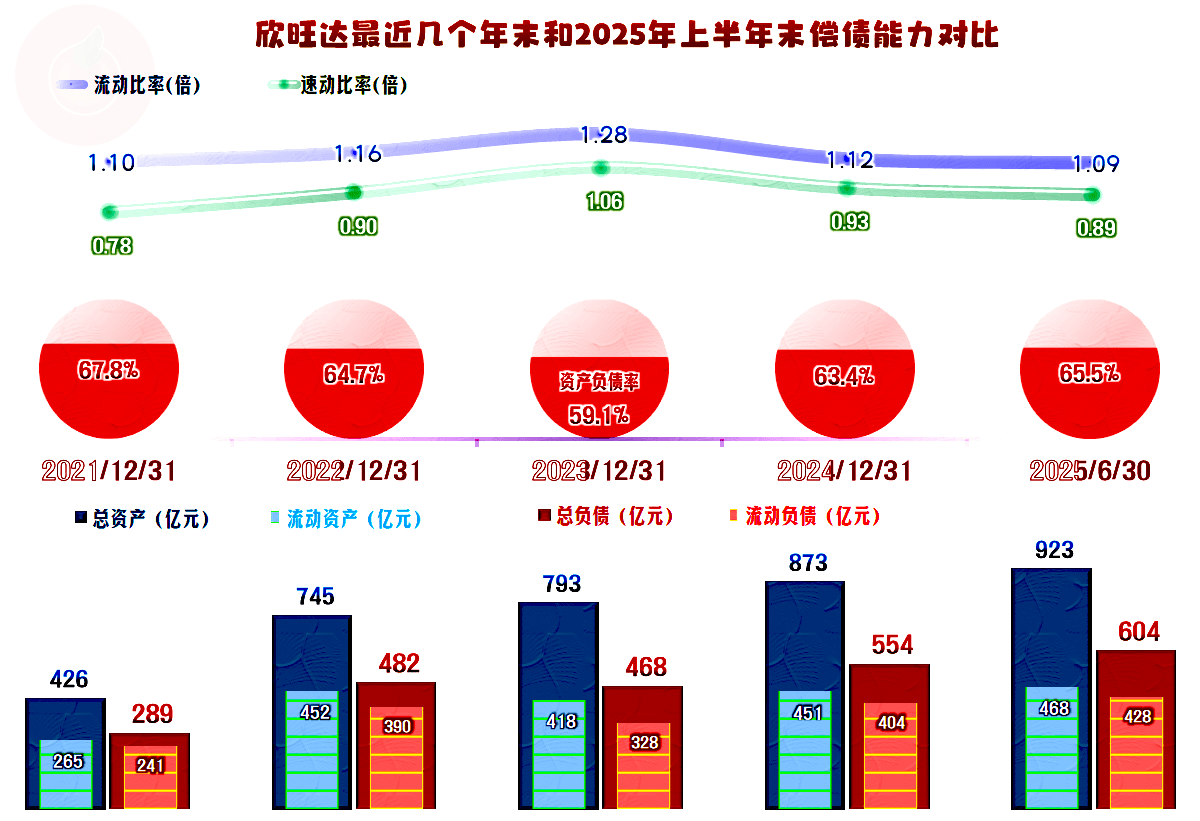

欣旺达的长短期偿债能力不错,也还有一定的加杠杆空间。当然最好是股权融资和债权融资配合着来,以稳定的资产负债结构,保证相关项目能按计划建成投产并正常运营。

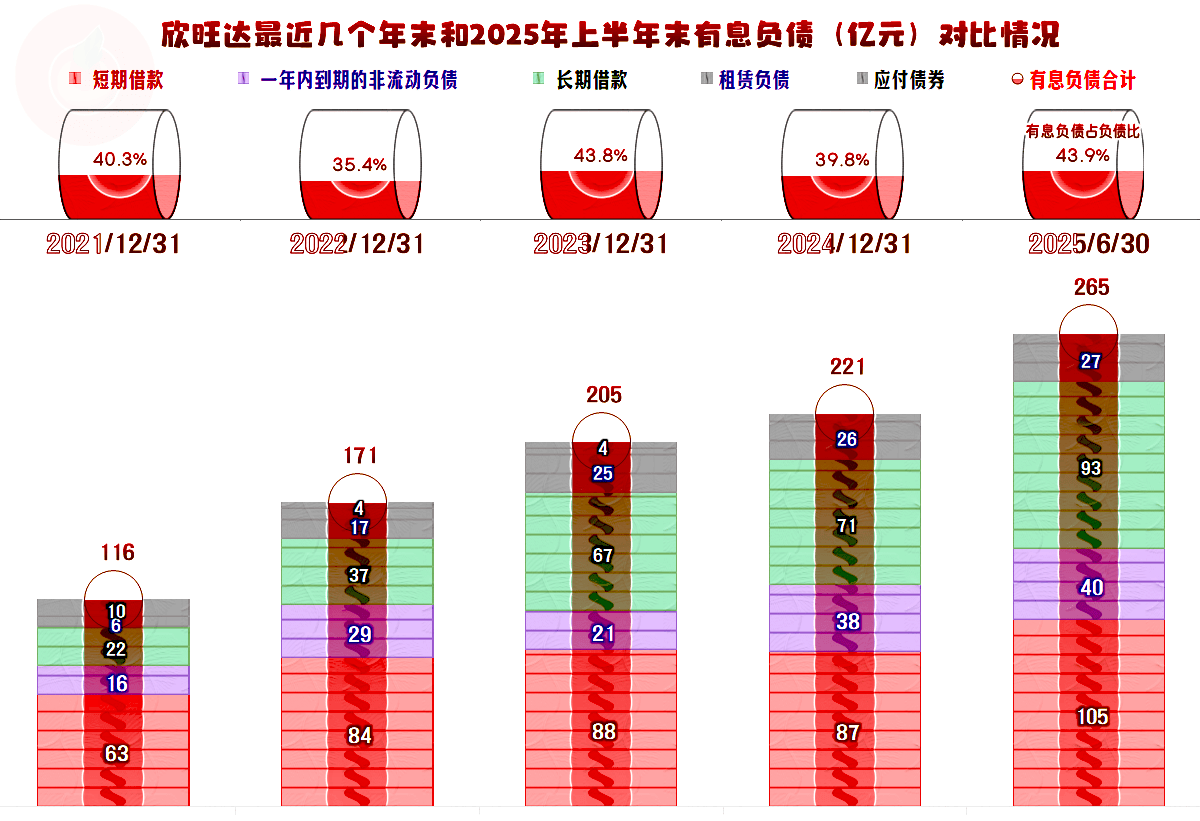

欣旺达的有息负债规模处在快速增长之中,当然会有不小的压力。除了还本付息的资金压力之外,还有财务费用方面的成本压力。不过,要毛利率相当低的时候,成本压力才会比较大,否则就无所谓了。我们看到其有息负债的比例才四成多,供应链上的欠款也不会低。

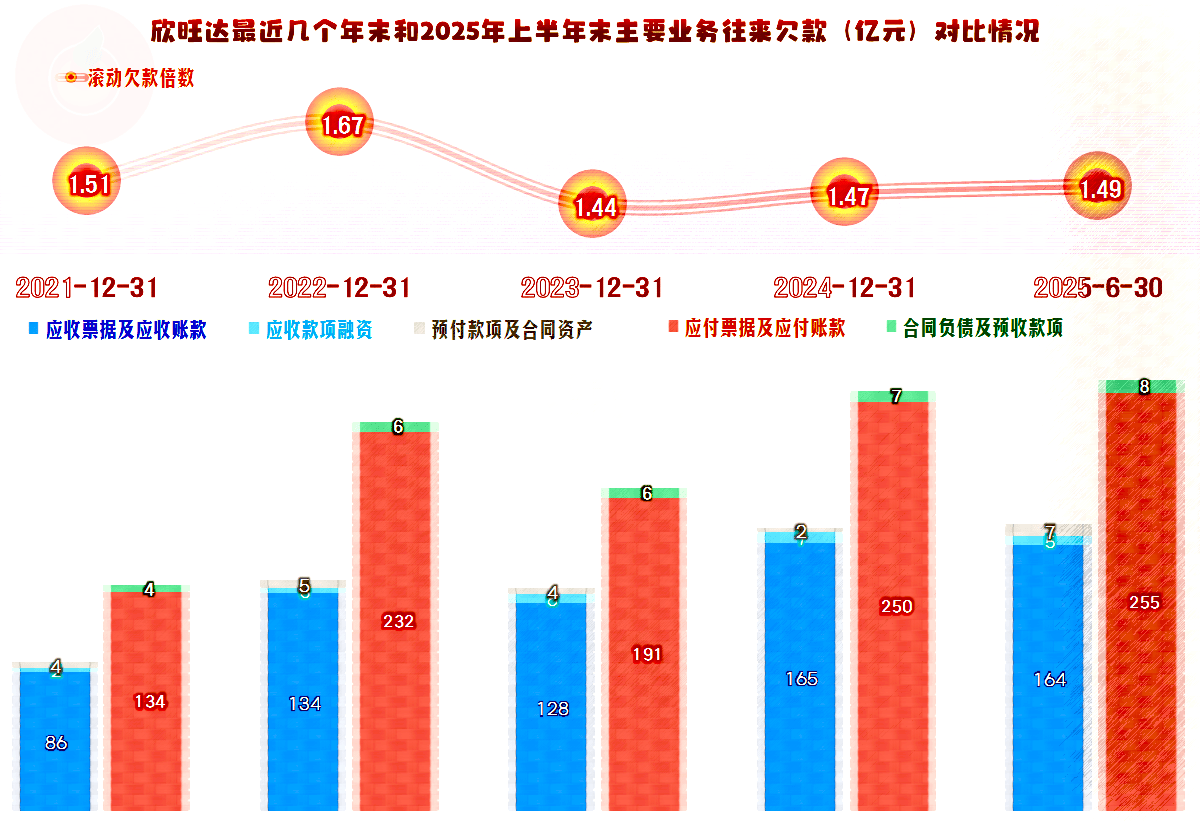

在2022年末,欣旺达的供应链欠款就超过了200亿元,2023年末有所下降,但仍然比200亿元低得不多,2024年增长至250亿元,这已经是半年的营收规模了,平均账期已经超过半年(采购额一般比同期销售额低),就算想再挖掘,供应链上的空间已经不大了。

不过,与此对应的是“应收票据及应收账款”也基本在160亿元左右的规模相对稳定了。客户端不需要再大量垫入资金,业务上的欠款平衡着发展,滚动着支付,也是比较好的经营形态。

欣旺达凭借其在消费电池方面的优势地位,强力介入动力电池和储能电池业务,当然是进取的选择。只是其步子迈得有点大,多少也是受了同行们热情高涨的影响。通过合理安排(比如,拟发行不超过总股本15%的H股),他们的压力要算相对较小的。但是,不能再新开太大规模的产能建设了,否则,再强的融资能力,也难以应付过几年大家的产能都基本建成后的市场红海竞争局面。